‘가상의 경제성’ 전제, 시드니 $238,800-Canberra $177,672-Brisbane $175,440로 분석

전국 주택가격 상승세가 꺾이지 않고 있다. 부동산 컨성틸 회사 ‘코어로직’(CoreLogic)의 이달(7월) 집계에 따르면 전국 주택 중간가격은 6월에도 0.7%가 올랐다. 지난 회계연도(2023-24년) 한 해 사이 주택가격 상승폭은 8%에 달했다.

이 같은 가격 오름세는 갈수록 내집 마련이 어렵다는 것을 의미한다. 그렇다면 각 도시별로, 중간 규모의 주택을 구입하려면 어느 정도의 연소득이 있어야 할까. 최근 ABC 방송이 코어로직의 주택가격 데이터를 기반으로 산정하면서 필요 소득은 호주의 주택구입 경제성 문제를 확인시켜준다.

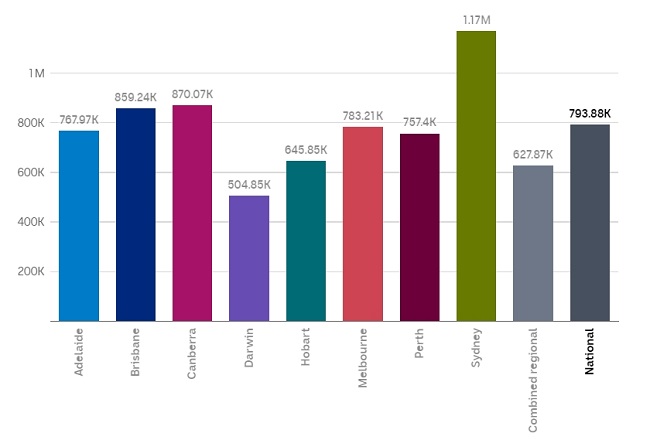

■ 현재 전국 주택가격

코어로직 집계를 보면, 올해 6월 30일을 기준으로 전국 주택 중간가격(단독주택 및 유닛 전체로)은 79만3,883달러이다. 이는 이전 해에 비해 5만9,000달러가 높아진 것이다.

코어로직의 팀 로리스(Tim Lawless) 선임연구원에 따르면 전국 가격은 올해 2월 이후에만도 매월 0.5%에서 0.8% 사이로 빠르게 오르고 있다. 다만 지난달 전국적인 상승세와 달리 멜번(Melbourne)은 0.2% 하락했다.

서부호주, 퍼스(Perth, Western Australia)는 2%로 가장 높은 성장률을 기록했으며 애들레이드(Adelaide, South Australia)와 브리즈번(Brisbane, Queensland)이 뒤를 이었다.

■ 각 수도권 주택 구입비용은

이런 상황에서 각 수도권마다 주택을 구입하려는 이들은 어느 정도의 수입이 필요할까. 물론 이는 사람마다 다를 수 있기에 방송은 일반적인 예상을 위해 광범위한 접근방식으로 이를 분석했다.

호주 보건복지연구원(Australian Institute of Health and Welfare. AIHW)은 소득의 30% 이상을 주택에 지출하는 경우 ‘주거 스트레스’ 상태인 것으로 보고 있다. 이는 내집 마련 예산과 구입 가능성에 관해 이야기할 때, 보편적으로 사용하는 수치이다.

주택 비용이 많은 이들에게는 소득의 30% 이상을 차지하기에 비현실적이라는 지적도 있지만 가상의 ‘구입 경제성’에 있어서는 유효할 듯하다.

이를 염두에 두고 각 수도의 중간가격으로 주택을 구입하는 데 필요한 개인 또는 파트너와 합산한 분석을 보면 △Sydney $238,800, △Canberra $177,672, △Brisbane $175,440, △Melbourne $159,600, △Adelaide $156,876, △Perth $154,716, △Hobart $132,000, △Darwin은 $103,236의 소득을 올려야 가능하다는 추정이다.

■ 이 연수입은 어떻게 계산된 것인가

ABS 방송은 각 도시별 주택 중간가격을 기반으로 구매자의 담보대출(mortgage) 규모와 평균 상환액을 산정했다. 그런 다음 가상의 주택 구입자가 소득의 30%만 주택 비용에 지출한다는 가정을 고려했으며 또한 20%의 모기지 보증금(deposit), 현행 표준 변동이자율 6.57% 적용, 대출 기간을 30년으로 가정했다.

그런 다음 △주택가격에서 20%(모기지 보증금)를 제외한 대출 규모를 계산하고(중간겨격x0.8), △Australian Securities and Investments Commission의 ‘모기지 계산기’(mortgage calculator)에 주택가격, 이자율(6.57%), 대출기간(30년)을 입력해 월 상환 비용을 계산했으며, △30%(주거 스트레스를 고려한)만 상환하는 데 필요한 월 소득을 계산하고(월 상환액÷3의 금액에 x10), △이렇게 하여 필요한 연소득(월 소득x12)을 산정한 것이다.

예를 들어 애들레이드(주택 중간가격 $767,974)에서 주택을 구입하는 것을 가상한다면, △모기지 규모는 $614,379.2($767,974 x 0.8), △Mortgage calculator로 확인한 월 상환액 $3,922, △필요한 세후 소득은 10x($3,922 ÷ 3)이므로 $13,073.33이 되며, △필요한 연소득은 $156,979.96($13,073.33 x 12)가 필요하다는 계산이다.

■ 다만 이는 일반적 수치이다

하지만 방송은 이 같은 수치의 한계에 주목하는 것이 중요하다고 말했다. 첫 주택구입자가 직면한 현실은 이런 기본 계산이 가정하는 일련의 상황과 매우 다르게 보일 수 있기 때문이다.

우선, 사람들이 모기지를 받기 위한 20%의 보증금을 확보할 만큼 충분히 저축을 했다고 가정하지만, 이는 많은 구입자들에게 있어 비현실적인 목표 금액이기도 하다. 또한 최고 수준이나 아주 저렴한 주택이 아닌, 중간가격의 주택을 기준으로 한 것이다.

구입자에게 필요한 총소득은 해당 부동산을 매입하는 이들, 각 개인에 해당하는 세금 범위에 따라 달라지므로 정확한 액수를 제시하는 게 어려울 수밖에 없다. 모기지 상환에 지출되는 개인 소득의 이상적인 비율을 설명하는 데 있어서 마법의 숫자도 없다.

30%는 주택 스트레스를 피하기 위해 가계가 지출할 수 있는 최대 금액이라고 알려져 있지만 현실은 더 복합하게 마련이다. 특히 저소득 가구는 소득의 적은 부분(30%가 안 되는)을 주택 부문에 지출하면서도 더 큰 스트레스를 경험할 수 있다.

반면 고소득 가구는 그 반대의 경우가 많다. 이들은 일반적으로 편안한 생활을 유지하면서 소득의 더 많은 부분을 주거비에 지출할 여력이 있다. 30% 이론은 일반적으로 세전 소득(pre-tax incomes)에도 적용된다.

하지만 이 계산은 세후 소득 수치(after-tax figures)를 기반으로 한 것이기에 필요 소득 분석은 일반적으로 요구하는 것보다 더 높을 수 있다.

■ 내집 마련 가능성은

부동산 가격의 지속적 상승이 이어지는 가운데 첫 주택구입자들이 시장에 진출하는 측면에서 낙관론도 있다.

전국 체인 부동산 중개회사 ‘PRD Real Estate’의 수석 경제학자인 디아스와티 마디아스모(Diaswati Mardiasmo) 박사는 대부분의 주택 공급이 단독주택에 비해 다소 저렴한 타운하우스 또는 유닛에 집중되어 있다고 말한다.

평균 모기지 상환을 충족하는 데 필요한 소득 비율도 지난해 12월 분기 47.7%에서 올 3월 분기에는 46.7%로 감소했다.

이에 대해 “주택시장이 ‘보통 속도’로 돌아가 첫 주택구입자들에게 부동산 사다리에 오를 여지를 제공할 수 있음을 반영하는 것”이라고 설명한 그녀는 “단순히 수요와 공급 격차가 크기 때문에 가격이 계속 오를 것이라고 생각하지만 팬데믹 사태 이후처럼 급격한 상승을 없을 것”이라며 “이는 더 높은 이자율과 더 신중해진 구매자 기반 때문”이라고 설명했다.

이어 마스디아모 박사는 “다만 이는 일반적으로 호주 전체 시장에 관한 것으로, 더 큰 수요와 공급 불균형으로 인해 다른 시장에 비해 더 빠르게 성장하는 일부 지역이 있을 것”이라는 점도 덧붙였다.

▲ 중간 가격과 평균 가격

-평균(mean) 가격: 모든 개별 수치를 합하며, 그 개별 수로 나눈 값을 말한다.

-중간(median) 가격: 정열된 데이터 세트의 정확히 중간에 있는 수치이다. 부동산 가격을 언급할 때 특정 지역이나 도시에 있는 부동산의 절반은 이 수치보다 높은 가치를 갖고, 다른 절반은 더 낮은 가치를 지니고 있음을 의미한다.

주택시장에서 중간가격을 사용하는 것은 평균 가격을 제시하는 것보다 시장 상황을 더 정확하게 평가하는 것으로 간주된다. 평균 가격의 경우, 일부 부동산의 유난히 높은 가격으로 인해 전체 시장 평가가 왜곡될 수 있기 때문이다.

김지환 기자 herald@koreanherald.com.au

{kind=link}