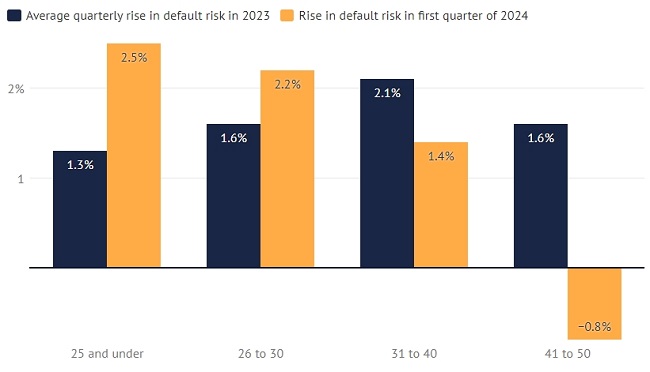

‘Credit Bureau Illion’ 분석, 41-50세 연령 1% 위험감소 대비 2% 이상 높아져

30세 미만 젊은이들의 대출 상환 불이행 위험이 다른 연령층에 비해 훨씬 빠르게 증가하면서 세대간 신용 스트레스의 뚜렷한 격차가 나타났다.

높은 이자율과 임대료 상승, 생활비 부담 등이 각 개인의 재정 상태에 큰 타격을 주면서 올해 첫 3개월 동안 젊은층의 채무 불이행 가능성이 크게 높아진 것이다.

호주의 선도적 신용평가 기업 ‘Illion’의 최근 분석에 따르면 올 3월 분기 25세 미만의 채무 불이행 위험은 2.5%, 26~30세의 경우 2%가 증가했다. 반면 41~50세 연령층의 이 위험은 거의 1% 감소했으며 50대 이상에서는 변동이 없었다.

전반적으로는 금융 대출자가 2022년 5월 이후 급증한 이자율의 영향을 받기 시작하면서 지난해 모든 연령층의 채무 불이행 위험은 증가했다.

하지만 Ilion의 모델링 책임자 바렛 하셀딘(Barrett Hasseldine)씨는 이 위험과 관련해 젊은이들과 노년층 사이에 분명한 격차가 생겨나고 있다고 말했다.

그에 따르면 40대 이상 계층에서는 신용 위험이 개선되기 시작했다. 30대의 경우 위험은 여전히 증가하고 있지만 2023년에 비해 악화 상황 진행은 다소 둔화됐다. 반면 30대 미만은 더욱 심각해졌다. 하셀딘씨는 “해당 그룹, 특히 25세 미만 Z세대 계층의 신용 위험 악화가 지금까지 가속화된 것을 확인했다”고 말했다.

이들(30대 미만)의 경우 주택담보대출 비율은 그 이상 연령층에 비해 상대적으로 적은 편으로, 청년들의 신용 위험 증가는 개인 대출에 의해 주도됐다. 이는 다른 그룹보다 임대주택에 거주하는 이들에게서 나타나고 있다.

하셀딘씨는 “높은 임대료가 젊은층의 신용 스트레스를 증가시키는 주요 동인”이라고 지적했다. 100만 개 데이터 분석 결과를 보면 현재 임대료는 12개월 전에 비해 약 12%가 높다.

높은 생활비 부담으로 지난 2년여 저축된 재정이 고갈되고 개인 대출에 대한 높은 이자율도 30대 이하 그룹의 채무 불이행 위험을 증가시키는 요인으로 작용했다. 하셀딘씨는 “신용 스트레스는 이제 경제적으로 덜 안정적인 사회 집단으로 확산되고 있다”면서 “젊은이들은 일반적으로 자산은 물론 저축액이 적고 소득도 낮은 편이며 고용 경험도 제한적”이라는 우려를 덧붙였다.

불완전 고용 추세는 높은 이자율로 경제가 둔화됨에 따라 젊은이들이 불균형적으로 영향을 받고 있다는 또 다른 징후이다. 이달 초 통계청(ABS)이 내놓은 일자리 수치를 보면 청년 불완전 고용률은 3월 14.8%에서 5월에는 15.7%로 증가했다.

이는 5월 전체 불완전 고용률(더 많은 시간 일하고 싶어하는 취업자 비율) 6.7%에 비해 9%포인트 높은 수치이다.

1,800만 명이 넘는 소비자의 은행 및 신용 데이터를 기반으로, 분기별로 집계하는 Illion의 신용 스트레스 지표는 올해 첫 3개월 동안 전국적으로 채무 불이행 위험이 2022년 초에 비해 9% 더 높아졌음을 보여준다.

이번 Illion 보고서는 특히 젊은층의 신용 위험 증가와 소비자 신뢰도 하락이 향후 소비자 지출에 좋은 징조가 아니며, 올해 후반 경기침체 위험이 커지게 될 것임을 나타낼 수 있다고 밝혔다.

하셀딘씨는 “현재 40대 이상은 재정 상황이 정상화되고 있는 것처럼 보이지만 그 이하 연령층, 특히 30대 미만의 경우 어려움을 겪는 비율이 증가하고 있다”고 설명했다.

이어 “개인들이 지출을 줄여 가계 재정을 이어가려 노력함에 따라 이는 더 큰 타격이 될 것”이라는 그는 “소비자가 지출을 줄이는 순환이 전개될 수 있으며 이는 기업과 소규모 지역 사업체에 더 많은 압력을 가하고, 결과적으로 고용에도 영향을 미친다”며 “현재 우리가 면밀히 관찰하는 부분은 바로 이것”이라고 덧붙였다.

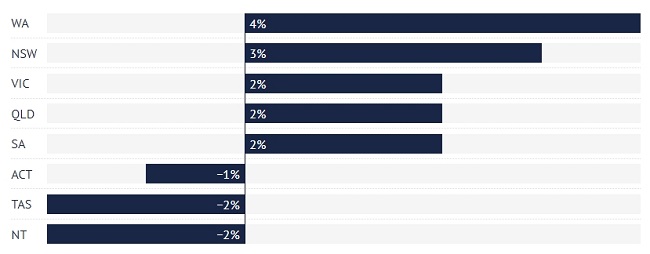

Illion의 이번 보고서에 따르면 올 3월 분기, 인구가 가장 많은 5개 주(State)에서 개인 대출 소비자의 채무 불이행 위험이 증가했다. 지역별로 서부호주(WA)의 개인 대출자 채무 불이행 위험은 4%로 가장 많이 증가했고, NSW가 3%로 뒤를 이었다.

김지환 기자 herald@koreanherald.com.au

{kind=link}