지금의 노년층, 90년대 정체된 임금-경지 침체에 높은 이자율로 소득의 30% 이상 지출

1990년대 부동산 시장 진출한 X세대, 2000년대 초반 이후 가격상승 혜택 누렸지만…

2000년대 초반 이후 호주 부동산 시장 호황으로 주택 가격은 엄청난 상승을 거듭했다. 현재 시드니를 비롯한 일부 도시의 경우 호주 평균 소득을 올리는 일반인의 경우 가족의 도움(소위 ‘bank of mum and dad’)이 없다면, 내집을 갖는 것은 사실상 불가능에 가깝다.

그럼에도 일각에서는 오늘날 젊은층은 ‘too many lattes’에 ‘smashed avo’(*별도 설명 참조)로 인해 주택을 구입할 재정적 여유를 갖지 못하고 있다며 비난(?)하기도 했다.

반면 젊은이들은 나이든 세대를 향해 ‘오래 전, 보다 수월하게 내집 마련이 가능했었고, 오늘날 대부분 좋은 부동산을 소유하고 있다’고 반박한다.

하지만 냉정하게 보면, 모든 세대가 내집을 갖기까지는 각 시대 상황에 따른 어려움이 있었다. 굳이 힘든 세대를 꼽는다는, 어떤 연령층일까?

■ Baby boomers

높은 이자율과 생활비 압박이 계속되는 현재, 노년층인 베이비 붐 세대는 오늘날 첫 주택구입자가 맞닥뜨린 어려움을 겪지 않았을 것이라고 생각하는 이들이 많다. 하지만 이는 그렇지가 않다.

시드니대학교 정치경제학과 가레스 브라이언트(Gareth Bryant) 교수에 따르면 이들은 1980년대와 1990년대, 높은 기준금리와 경기 침체, 정체된 임금 상승에 시달렸다. 브라이언트 교수는 “이 같은 이자율로 인해 담보대출(mortgage) 상환 비용이 상당했고, 어떤 경우에는 모기지 이자율이 17%에 달하기도 했다”고 말했다.

그는 당시 이들의 월 모기지 상환액 비율이 최소한 가계소득의 30%에 달했을 것이라고 추정했다. “이들 세대에게 있어 이는 분명 다른 종류의 도전이었다”는 브라이언트 교수는 “물론 오늘날에도 같은 도전이 있고 게다가 모기지 보증금을 마련하는 것도 힘겨운 것은 사실”이라고 덧붙였다.

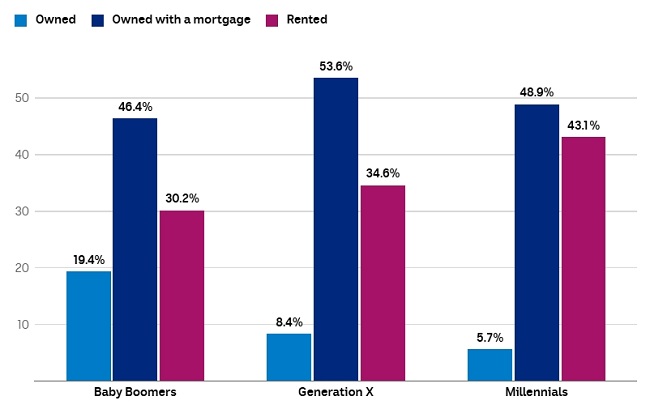

베이비 부머들도 내집 마련에 있어 나름의 어려움을 겪었지만 통계를 보면 다른 세대에 비해 주택을 소유하고 있는 비율은 높다. 통계청(ABS)이 1991년, 2006년 및 2021년 인구조사 데이터를 분석한 결과 25~39세 연령층의 주택 소유 비율은 세대를 거듭할수록 감소했다.

1991년 센서스에서, 당시 25~39세였던 지금의 베이비부머는 2021년 25~39세의 밀레니얼 세대에 비해 내집을 소유할 가능성이 3배 높은 것으로 분석됐다.

■ Generation X

90년대에 주택시장에 진출한 베이비붐 세대는 2000년 초반 시작된 호주 부동산 시장 호황 속에서 가격상승 혜택을 누렸을 것이다.

브라이언트 교수의 설명에 따르면 비이비부머와 X세대를 가르는 가장 중요한 경계선 중 하나는 ‘2000년대 초반 시작된 주택 가격의 급격한 상승 시기 동안 부동산을 구입할 수 있었는가, 아닌가 여부’이다. 동시에, 이때 많은 X세대가 30대였고 이들은 처음으로 내집을 소유하고자 했을 것이다.

브라이언트 교수는 2000년대 초반, “주택 가격이 아주 빠르게 상승하는 것을 보았다”고 말했다. 그러면서 “제2차 세계대전 이후 모든 세대와 해당 세대 내 연령대는 나이든 세대와 그 연령대 사람들에 비해 주택 소유 비율이 낮았지만 X세대부터는 좀 더 두드러진 격차가 나타나기 시작했다”고 설명했다.

그런 가운데 2000년대 초, 주택 가격이 급등하기 직전에 내집을 가질 수 있었던 X세대의 연장자들은 베이비부머와 비슷한 수준의 주택 소유율을 보였다.

브라이언트 교수는 “하지만 40대까지 주택 구입을 미루었던 X세대의 낮은 연령층은 가격 인플레이션으로 인해 더 심각한 어려움에 직면하게 됐다”고 말했다.

인구 조사 데이터에 따르면 모든 세대에서 25~39세 연령은 주택 임대료보다 높은 모기지 상환액을 부담해야 했다.

그 가운데서도 특히 X세대는 다른 세대에 비해 가계소득 가운데 모기지 상환 비율이 높았다. 또한 센서스 분석을 보면, 2006년 X세대의 중간소득은 15세 이상 모든 호주인의 중간소득에 비해 44.8%가 많았다.

지난 몇 년 동안 중앙은행(RBA) 현금 금리는 2~4% 사이로, 2006년과 1991년에 비해 낮았다. 이는 밀레니엄 세대의 경우 일반적으로 이전 세대에 비해 낮은 이자율의 모기지 혜택을 누렸을 것이라는 추정을 가능케 한다.

■ Millennials

밀레니엄 세대는 80년대와 90년대 태어난 이들로, 스마트폰과 태블릿이 가정용품의 하나가 되는 가운데 성인 연령에 도달한 이들이다. 또한 이 세대의 많은 이들이 첫 주택 구입을 시도하는 동시에 지금의 생활비 압박을 경험하고 있다. 이는 높은 이자율과 더 많아진 주택 비용을 감당해야 함을 의미한다.

브라이언트 교수는 “주택시장에 진출하고, 또는 그 전 단계인 모기지 보증금(deposit)을 비축하는 것이 젊은 세대에게 훨씬 어려웠다”면서 “부모의 지원(bank of mum and dad) 없이는 내집을 마련하는 것이 ‘거의 불가능할’ 정도가 됐다”고 말했다.

현재 밀레니얼들의 주택 소유 비율은 같은 나이의 X세대(62%), 베이비붐 세대(66%)에 비해 낮은 55% 수준이다.

아울러 밀레니얼들은 다른 세대에 비해 가장 높은 학위를 갖고 있다. 2021년 인구 조사에 따르면 25~39세 연령대는 이전 세대에 비해 여러 분야의 자격증을 비롯해 학사 학위를 취득한 비율이 가장 높다. 이 세대의 4분의 3 이상이 각 분야의 자격증을 갖고 있는 반면 X세대는 3분의 2 미만. 베이비붐 세대는 절반 미만이다.

■ Generation Z

주택 가격이 가장 상승한 시점에서 높은 이자율이라는 이중고를 안고 주택시장에 진입하고 있는 연령층이다. 브라이언트 교수는 “이들은 상당한 ‘보증금 갭’(deposit gaps)에 직면해 있는데, 좋은 소득을 가진 직종에 종사한다 해도 모기지를 받기 위한 10~20% 보증금 마련이 어려운 실정(치솟은 주택가격으로 인해)”이라며 “현재 호주인 평균 소득으로 이를 달성하려면 약 10년이 소요될 것”이라고 말했다.

게다가 Z세대의 많은 비율이 불안정한 고용 상태에 있어 모기지를 확보하는 것조차 어려울 수 있다. 설명 모기지를 해결했다고 해도 높은 이자율은 이들에게 극심한 주택 스트레스(일반적으로 소득의 30% 이상이 주거비용임을 기준으로 함)를 겪을 가능성이 가장 크다.

현재 주택 가격 오름세가 계속되고 있음을 감안할 때 상황이 바뀌지 않는 한, 가족의 도움이 없이는 내집 마련을 이루는 것은 사실상 불가능하다고 보는 게 맞을 것이다.

브라이언트 교수는 “현재 주택 시장에 있는 부(wealth)는 소유자가 사망한다 해도 사라지지 않으며, 세대를 거쳐 이전된다”고 설명했다.

일부 Z세대는 내집 마련을 위한 초기 단계에 있을 수 있지만 브라이언트 교수는 아직 단정하기에 이르다는 의견이다. 그에 따르면 장기적 추세는, 이 세대의 주택 소유 수준이 확실히 낮아지고 있다. 현재 모든 주택 매매에서 차지하는 첫 주택구입자 비중은 평균 수준이라는 것이다.

하지만 지난 20년 사이, 첫 주택구입자 증가는 두 차례 있었는데, 모두 2009년과 2020년 경제 위기 당시 이자율이 낮아졌을 때였다.

■ Generation alpha

Z세대의 뒤를 잇는, 알파 세대의 주택 소유 예측은 “더욱 어렵다”고 단정할 수 있다. 브라이언트 교수는 “주택시장 상황이 현재의 궤도를 이어간다면 이 세대(Generation alpha)는 다른 연령층에 비해 더 오랜 기간, 임대주택에서 거주하게 될 것으로 보인다”고 내다봤다.

주택 가격 대 소유 비율은 젊은 세대의 첫 주택 소유에 영향을 미친다. 브라이언트 교수는 알파 세대가 주택 시장에 진입할 수 있는 가능성은 세대간 부 또는 부모로부터의 부의 상속에 의해 달라질 수 있을 것”이라며 “부모가 선물(주택 구입자금 지원)을 주거나 보증인이 되는 등의 내집 마련 방법이 이들의 주택 소유 여부를 결정하는 주요 요인이 될 가능성이 크다”고 말했다.

▲‘smashed avo’라는 말은…

말 그대로 브런치 접시에 토스트와 달걀 스크럼블, 버섯 등과 함께 뭉개져 나오는 아보카도 과일로, 이 말은 지난 2011년 칼럼니스트 버나스 솔트(Bernard Salt)씨가 ‘Weekend Australian Magazine’에 기고한 글에서 처음 언급했으며, 이후 언론과 소셜미디어에서 큰 화제가 되어 ‘Home dreams on toast’(토스트에 얹은 꿈의 집), ‘Your smashed avo guide to investing’(투자를 위한 으깬 아보카도 가이드), ‘On smashed avo as a social good’(사회적 이익으로서의 으깬 아보카도)와 같은 헤드라인을 만들어냈다. 즉, 이 같은 값비싼(?) 식사를 즐기느라 주택 대출에 필요한 보증금(deposit)를 저축하지 못한다는 억지스런 주장이었다.

솔트씨는 이 칼럼에서 ‘나는 젊은이들이 다섯 가지 곡물로 만든 토스트 빵에 잘게 부순 페타 치즈와 으깬 아보카도가 얹혀 있는 메뉴를 22달러 이상에 주문하는 것을 보았다. 나는 중년의 나이이고 이미 자녀를 키웠기에 점심으로 이것을 먹을 돈이 있다. 하지만 젊은이들이 어떻게 이렇게 먹을 여유가 있을까? 집에서 식사를 해결해 재정을 비축해야 하지 않을까? 얼마나 자주 외식을 할까? 일주일에 여러 번 지불하는 22달러라면, 이를 모아 (주택 구입시의 담보대출) 보증금으로 쓸 수 있을 것이다. 그렇다. 나는 이렇게 말할 수 있다. 모든 중년의 생각 있는 사람들도 마음속으로 그렇게 생각했을 터이지만 정작 말을 할 용기는 없었을 것이다’(I have seen young people order smashed avocado with crumbled feta on fivegrain toasted bread at $22 a pop and more. I can afford to eat this for lunch because I am middle-aged and have raised my family. But how can young people afford to eat like this? Shouldn’t they be economising by eating at home? How often are they eating out? Twenty-two dollars several times a week could go towards a deposit on a house. There. I’ve said it. I have said what every secret middle-aged moraliser has thought but has never had the courage to verbalise)라고 주장했다.

심지어 재정 문제로 주택 구입이 어려운 젊은이들에게 과거 정부의 고위 인사는 “get a good job that pays good money”라는 어처구니 없는 말을 하기도 했다. “(주택을 구입할 경제적 여유가 없으면) 돈 많이 주는 좋은 직업을 구하라”는 이 말은 지난 2017년, 당시 연방 재무부 조 호키(Joe Hockey) 장관의 입에서 나온 것이다. 한 국가의 경제를 책임지는 부서의 수장으로서 할 수 없는 말을 한 그는, 젊은 세대뿐 아니라 야당으로부터도 상당한 비난에 시달려야 했고, 그의 이 말 또한 종종 각 미디어에서 재활용됐다.

김지환 기자 herald@koreanherald.com.au

{kind=link}